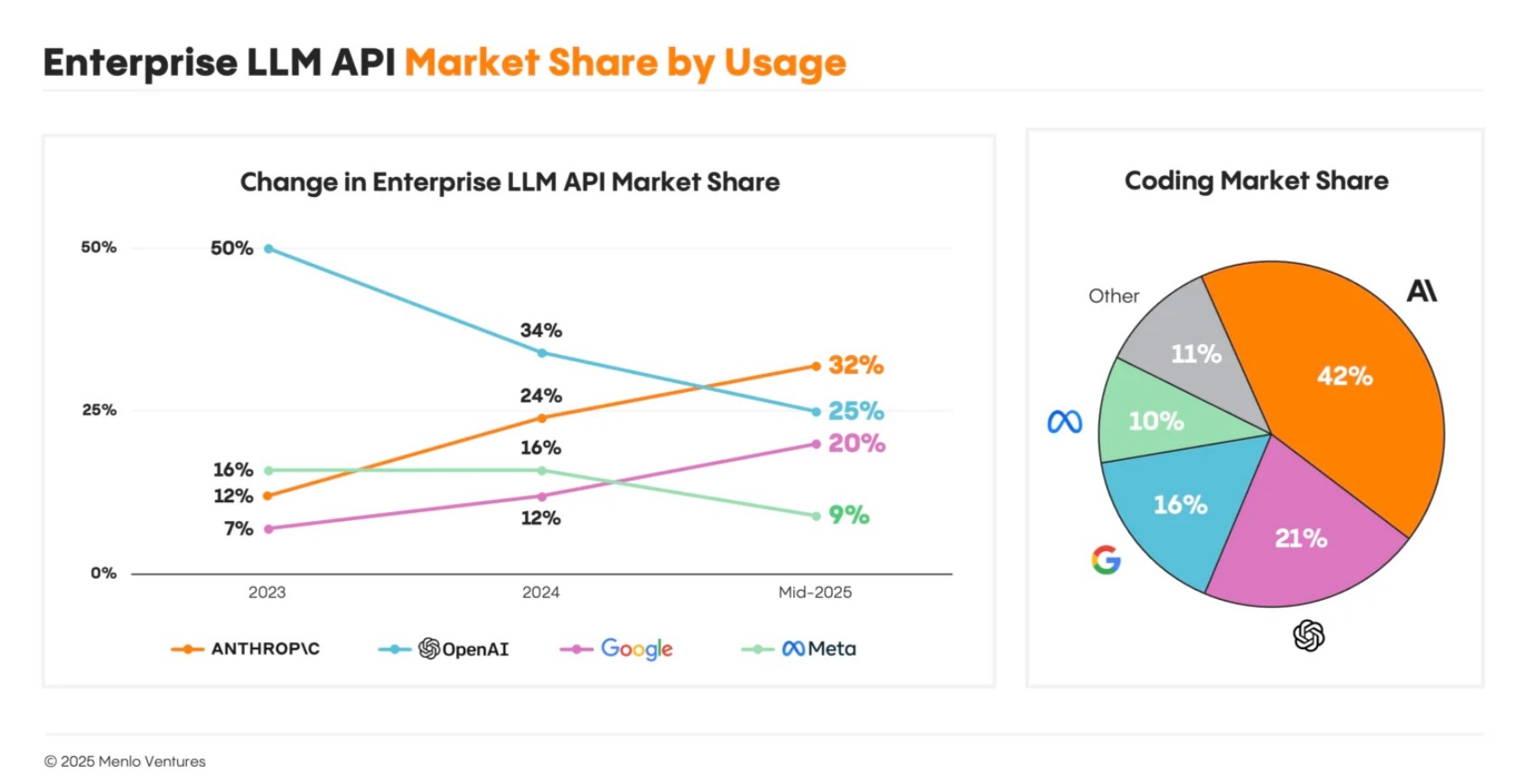

벤처캐피털 멘로 벤처스(Menlo Ventures)가 발표한 2025년 중반 대형언어모델(LLM) 시장 보고서에 따르면, 앞서 기업용 AI 시장을 주도하던 오픈AI(OpenAI)의 아성이 무너지고 있다. 2023년 말 50%의 압도적인 시장 점유율을 자랑하던 오픈AI는 현재 25%로 절반 수준까지 떨어졌다. 반면 앤트로픽(Anthropic)은 32%의 점유율로 새로운 시장 리더로 부상했다.

구글(Google)은 20%의 점유율로 3위를 차지했으며, 최근 몇 달간 강력한 성장세를 보이고 있다. 메타(Meta)의 라마(Llama) 모델은 9%를 기록했으며, 올해 초 화제를 모았던 중국의 딥시크(DeepSeek)는 1%에 그쳤다. 코딩 생성 분야에서 앤트로픽의 클로드(Claude)는 42%의 시장 점유율을 기록하며 오픈AI의 21%를 크게 앞서고 있다.

코딩 생성이 AI의 첫 번째 킬러 애플리케이션으로 자리잡아

앤트로픽의 급부상은 2024년 6월 클로드 소넷 3.5(Claude Sonnet 3.5) 출시와 함께 본격화됐다. 2025년 2월 클로드 소넷 3.7(Claude Sonnet 3.7)이 출시되면서 에이전트 중심의 LLM에 대한 첫 번째 실질적인 비전을 제시했으며, 2025년 5월 클로드 소넷 4(Claude Sonnet 4), 오푸스 4(Opus 4), 클로드 코드(Claude Code)의 출시로 앞선 위치를 공고히 했다.

코딩 생성은 AI의 첫 번째 킬러 애플리케이션으로 자리잡았다. 불과 1년 만에 클로드는 깃허브 코파일럿(GitHub Copilot)이 독점하던 단일 제품 시장을 19억 달러 규모의 생태계로 변화시켰다. 커서(Cursor), 윈드서프(Windsurf) 같은 AI 통합개발환경(IDE), 러버블(Lovable), 볼트(Bolt), 레플릿(Replit) 같은 앱 빌더, 클로드 코드(Claude Code), 올 핸즈(All Hands) 같은 기업용 코딩 에이전트 등 완전히 새로운 카테고리들이 등장했다.

오픈소스 모델 채택률 13%로 하락, 성능 격차가 여전한 과제

오픈소스 모델을 사용하는 AI 워크로드는 현재 13%로, 6개월 전 19%에서 소폭 감소했다. 메타의 라마 모델이 여전히 오픈소스 시장을 주도하고 있지만, 4월에 출시된 라마 4(Llama 4)는 실제 환경에서 기대에 못 미치는 성과를 보였다.

최근 6개월간 딥시크(DeepSeek V3, R1), 바이트댄스의 씨드(Bytedance Seed), 미니맥스(Minimax), 알리바바의 큐웬 3(Qwen 3), 문샷 AI(Moonshot AI), Z AI(GLM 4.5) 등 다양한 오픈소스 모델들이 출시됐다. 오픈소스 모델들은 더 많은 커스터마이징, 잠재적 비용 절감, 프라이빗 클라우드나 온프레미스 환경에서의 배포 가능성 등 명확한 장점을 제공한다.

하지만 오픈소스 모델들은 여전히 최첨단 폐쇄형 모델보다 성능 면에서 9~12개월 뒤처지고 있다. 이러한 성능 격차와 오픈소스 모델 배포의 기술적 복잡성, 그리고 최근 고성능 오픈소스 모델을 주로 생산하는 중국 기업들의 API 사용에 대한 기업들의 거부감이 시장 점유율 정체로 이어지고 있다.

기업들은 가격보다 성능을 우선시, 최신 모델로 신속한 업그레이드

기업들은 더 저렴하고 빠른 대안보다 최첨단 모델을 일관되게 선택하며 성능에 대해 기꺼이 비용을 지불하고 있다. 벤더 간 전환은 상대적으로 쉽지만 점점 드물어지고 있으며, 대부분의 팀은 기존 공급업체와 함께 최신 모델로 업그레이드하는 방식을 택한다. 설문조사에 따르면 66%의 개발자들이 기존 공급업체 내에서 모델을 업그레이드했으며, 23%는 모델을 전혀 바꾸지 않았다. 벤더를 바꾼 경우는 11%에 불과했다.

새로운 모델이 출시되면 전환은 몇 주 내에 일어난다. 클로드 4 출시 한 달 내에 클로드 4 소넷은 앤트로픽 사용자의 45%를 차지했으며, 소넷 3.5의 점유율은 83%에서 16%로 급감했다. 이는 개별 모델의 가격이 10배씩 하락하더라도 개발자들이 구형 모델을 사용해 비용을 절약하지 않고 최고 성능 모델로 대거 이동한다는 흥미로운 시장 역학을 보여준다.

AI 지출이 훈련에서 추론으로 전환, 스타트업 74%가 추론 중심

컴퓨팅 비용이 모델 구축 및 훈련에서 실제 프로덕션에서 실행되는 추론으로 꾸준히 이동하고 있다. 이러한 변화는 스타트업에서 가장 두드러져, 현재 74%의 개발자들이 자신들의 워크로드 대부분이 추론이라고 답했다. 이는 1년 전 48%에서 크게 증가한 수치다.

대기업들도 뒤처지지 않고 있다. 거의 절반(49%)이 자신들의 컴퓨팅 대부분 또는 거의 전부가 추론 중심이라고 답했으며, 이는 작년 29%에서 상승한 것이다. 모델 API 지출은 6개월이라는 짧은 기간 동안 두 배 이상 증가해 35억 달러에서 84억 달러로 급증했다. 이는 기업들이 단순한 모델 개발을 넘어 실제 프로덕션 추론을 늘리고 있음을 보여주는 중요한 변화다.

FAQ

Q1: 앤트로픽이 오픈AI를 제치고 기업용 AI 시장 1위가 된 이유는 무엇인가요?

A1: 앞서 코딩 생성 분야에서 강력한 성능을 보인 클로드 소넷 3.5 출시와 함께, 에이전트 중심의 LLM 개발과 도구 통합 능력이 뛰어났기 때문입니다. 특히 코딩 생성에서 42%의 시장 점유율을 확보하며 오픈AI의 21%를 크게 앞섰습니다.

Q2: 오픈소스 AI 모델이 기업에서 잘 채택되지 않는 이유는 무엇인가요?

A2: 오픈소스 모델이 폐쇄형 모델보다 성능 면에서 9~12개월 뒤처지고 있고, 배포가 기술적으로 복잡하며, 고성능 오픈소스 모델을 주로 생산하는 중국 기업들의 API 사용을 기업들이 꺼리기 때문입니다.

Q3: 기업들이 AI 모델을 선택할 때 가장 중요하게 생각하는 요소는 무엇인가요?

A3: 기업들은 가격보다 성능을 우선시합니다. 설문조사에 따르면 61%가 성능을 가장 중요한 선택 요인으로 꼽았으며, 비용은 36%로 두 번째였습니다. 모델 가격이 10배 하락해도 기업들은 최고 성능 모델을 선택하는 경향을 보입니다.

해당 기사에 인용된 리포트 원문은 Menlo Ventures에서 확인 가능하다.

리포트 명: 2025 Mid-Year LLM Market Update: Foundation Model Landscape + Economics

이미지 출처: 이디오그램 생성

해당 기사는 챗GPT와 클로드를 활용해 작성되었습니다.