대부분의 AI 위기론은 “AI가 생각보다 별로일 것”이라는 전제에서 출발한다. 이 리포트는 정반대다. AI가 모든 예상을 뛰어넘어 완벽하게 성공하는 시나리오에서 오히려 경제가 붕괴한다고 주장한다. 미국의 거시경제 리서치 기관 시트리니 리서치(CitriniResearch)가 2028년 6월 시점을 가정해 발표한 사고 실험이 전 세계 투자자들 사이에서 뜨거운 화제다. 예측이 아닌 시나리오지만, 기존 AI 위기론이 한 번도 건드리지 못한 맹점을 정확히 찌른다는 점에서 주목받고 있다.

AI 낙관론이 맞아도 경제가 망하는 이유

이 리포트가 기존 보고서들과 결정적으로 다른 점은 전제 자체가 다르다는 것이다. 지금까지 나온 AI 위기 시나리오들은 대부분 “AI 버블이 꺼질 것”, “AI 기술이 과대평가됐다”는 가정에서 출발했다. 투자자들은 이런 보고서를 보며 “AI가 정말 잘 되면 문제없겠네”라고 안심했다.

시트리니 리서치는 바로 그 안심의 지점을 공격한다. AI가 완벽하게 성공하는 시나리오, 즉 생산성이 폭발하고 기업 이익이 사상 최대를 경신하는 상황에서 오히려 경제 전체가 무너진다는 것이다. 리포트 속 2026년 10월, S&P 500은 8,000포인트를 돌파하고 나스닥은 3만 선을 넘는다. AI 에이전트(AI agent)가 병가도, 건강보험도, 잠도 필요 없이 일하며 생산성은 1950년대 이후 보지 못한 속도로 치솟는다. 그런데 바로 그 순간이 문제의 시작이다.

리포트는 이 현상을 ‘유령 GDP(Ghost GDP)’라고 부른다. 국가 통계에는 잡히지만 실제 경제를 순환하지 않는 생산량이다. 북다코타의 GPU(그래픽처리장치, AI 연산에 쓰이는 반도체) 클러스터 하나가 맨해튼의 화이트칼라 직원 1만 명이 하던 일을 대신한다면, 그 돈은 누구에게도 월급으로 가지 않는다. 기계는 커피도, 집도, 여행도 소비하지 않는다. “기계가 재량 소비에 쓰는 돈은 0이다.” AI의 성공이 곧 소비자의 소멸로 이어지는 이 역설이 리포트의 핵심 통찰이다.

200년간 검증된 금융 법칙이 처음으로 깨지는 순간

이 리포트가 금융 전문가들 사이에서 특히 충격적으로 받아들여지는 두 번째 이유는 경제학의 가장 오래된 믿음을 정면으로 반박하기 때문이다. “기술이 일자리를 없애도 새 일자리가 생긴다”는 명제는 지난 200년간 단 한 번도 틀린 적이 없었다.

ATM이 도입됐을 때 은행 창구 직원 수는 오히려 늘었다. 지점 운영 비용이 줄어들자 은행들이 더 많은 지점을 열었기 때문이다. 인터넷이 여행사, 신문사, 오프라인 유통을 무너뜨렸을 때도 전자상거래, 소셜미디어, 콘텐츠 플랫폼이라는 새 산업이 수천만 개의 일자리를 만들어냈다. 경제학자들은 이것을 ‘창조적 파괴’라고 불렀고, 그 믿음은 흔들린 적이 없었다.

리포트는 이번엔 다르다고 말한다. 결정적인 차이는 하나다. 이전의 모든 기술 혁신은 새로운 일자리를 만들었고, 그 일자리는 반드시 인간이 수행해야 했다. 그런데 AI는 새로 생겨난 일자리마저 스스로 대체할 수 있다. 대량 해고된 코더들이 ‘AI 관리자’로 전직하려 해도, AI가 이미 그 역할까지 수행하고 있다. 프롬프트 엔지니어(AI에게 명령을 내리는 직업), AI 안전 연구자 같은 새 직종이 생겨났지만, AI가 만들어낸 새 일자리 하나당 사라진 일자리는 수십 개에 달한다. 200년짜리 법칙이 처음으로 예외를 맞이하는 순간이다.

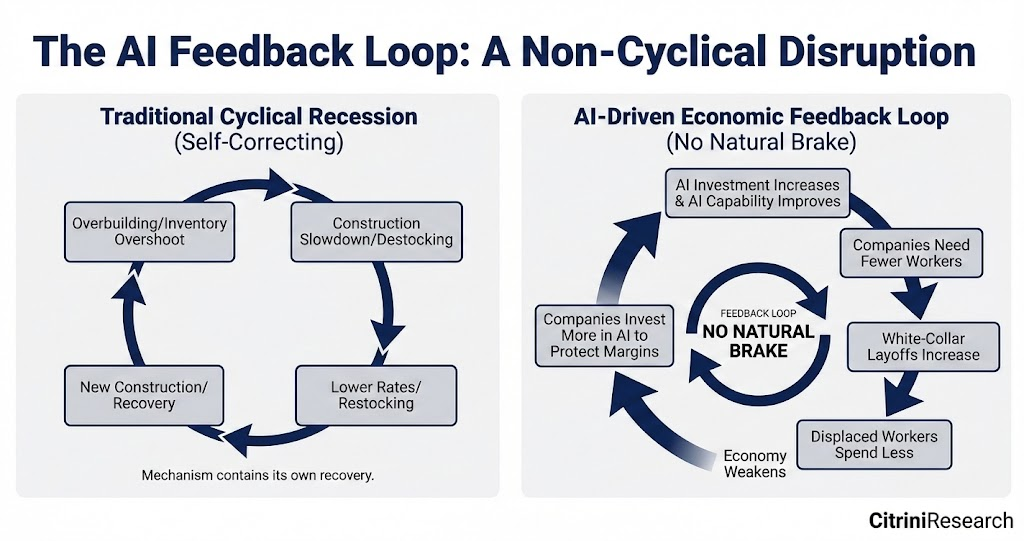

합리적 기업들의 선택이 만들어낸 집단적 재앙

세 번째이자 가장 정교한 통찰은 이것이다. 개별 기업의 AI 도입 결정은 완전히 합리적이다. 그런데 모든 기업이 동시에 그 합리적 선택을 내리면, 경제 전체가 무너진다.

2025년 말, 에이전틱 코딩(agentic coding) 도구가 급격히 발전하면서 클로드 코드(Claude Code)나 코덱스(Codex)를 쓰는 개발자 한 명이 몇 주 만에 중형 SaaS(서비스형 소프트웨어) 제품의 핵심 기능을 복제할 수 있게 된다. 리포트 속 포춘 500대 기업 구매담당자는 소프트웨어 판매자에게 “오픈AI(OpenAI)와 협력해 이 시스템을 직접 구축하는 방안을 논의 중”이라고 말했고, 결과는 30% 할인 갱신이었다.

서비스나우(ServiceNow)의 2026년 3분기 보고서가 이 구조를 가장 극적으로 보여준다. 신규 계약 성장률이 23%에서 14%로 추락하고 인력 15%를 감축한다고 발표하자 주가가 18% 폭락했다. 아이러니는 더 깊은 곳에 있다. 서비스나우의 고객사들이 AI를 도입해 인력을 줄이자, 서비스나우 자신의 라이선스 계약 건수도 함께 줄었다. AI로 위협받는 서비스나우는 생존을 위해 더 공격적으로 AI를 도입했고, 그로 인해 또 인력을 줄였다. 리포트는 이를 ‘인간 지능 대체 나선(Human Intelligence Displacement Spiral)’이라 부른다. 각 기업의 선택은 합리적이었지만, 그 집합적 결과는 재앙이었다.

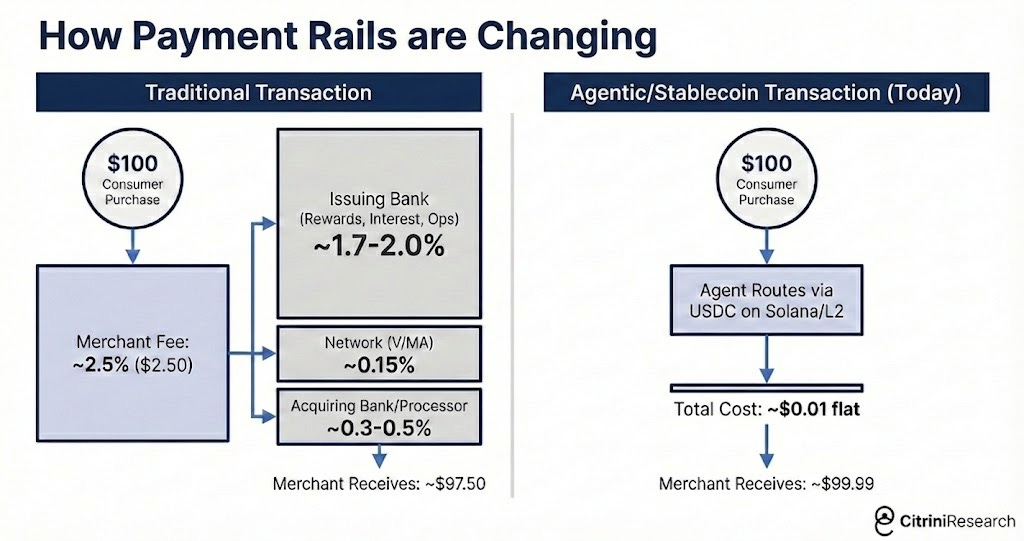

같은 논리가 모든 산업으로 번진다. 2027년 초에는 AI 에이전트가 여행 예약, 보험 갱신, 부동산 중개, 금융 자문까지 장악한다. 배달 앱 도어대시(DoorDash)는 AI 코딩 에이전트 덕분에 경쟁 앱 진입 비용이 사실상 0이 되자 수십 개 신생 앱과 가격 전쟁에 휘말린다. 급기야 AI 에이전트들은 카드사의 2~3% 가맹점 수수료조차 불필요한 비용으로 인식하고 솔라나(Solana), 이더리움(Ethereum) 기반의 스테이블코인(stablecoin, 달러 등 법정화폐에 연동된 디지털 자산)으로 결제를 전환하기 시작한다. 마스터카드(Mastercard) 주가는 9% 폭락했다. “마찰이 곧 수익 모델”이었던 기업들의 해자(경쟁 우위)가 동시에 무너지는 순간이다.

금융 역사상 한 번도 없었던 위기, 우량 차주의 모기지 붕괴

이 리포트가 가장 큰 논쟁을 불러일으킨 지점이 바로 여기다. 2008년 금융위기를 포함해 역사상 모든 모기지 위기는 부실 차주에서 시작됐다. 갚을 능력이 없는 사람들에게 빌려준 돈이 문제였다. 그래서 금융 시스템은 신용점수 780점 이상의 우량 차주, 20% 이상 계약금을 낸 차주를 ‘절대 안전 자산’으로 분류해왔다.

리포트는 이 전제를 뒤집는다. 시나리오 속 2028년 6월, 샌프란시스코 주택 가치는 전년 대비 11%, 시애틀은 9%, 오스틴은 8% 하락하는데, 연체자는 바로 그 780점짜리 우량 차주들이다. 2008년과 결정적으로 다른 점은 이 대출들이 처음부터 우량이었다는 것이다. 세상이 대출 이후에 바뀐 것이다.

기존의 모든 금융 리스크 모델은 이 상황을 상정하지 못했다. 모기지 심사는 대출 시점의 소득을 기준으로 하고, 그 소득이 30년간 유지된다고 가정한다. AI가 그 가정 자체를 무너뜨리는 것은 어떤 리스크 모델에도 변수로 들어가 있지 않았다. 13조 달러 규모의 미국 주택담보대출(모기지) 시장이 흔들리기 시작하는 순간이다.

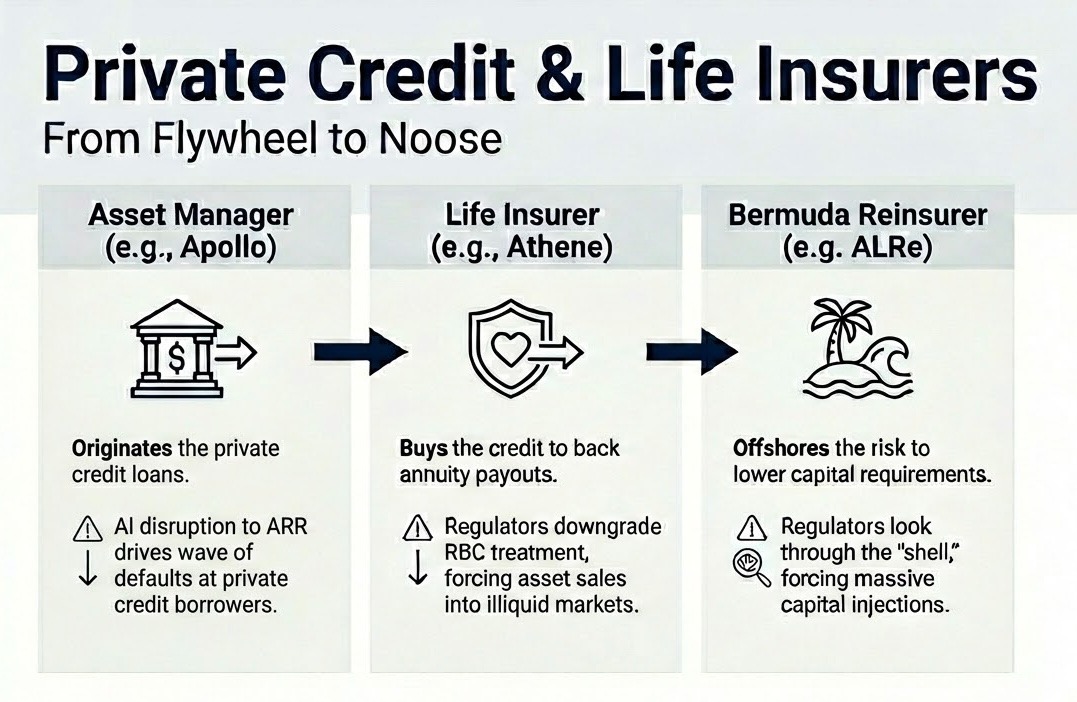

더 나아가 사모펀드(PE) 운용사들이 인수한 SaaS 기업들의 부채가 연쇄 디폴트(채무불이행)에 빠지면서, 아폴로(Apollo), KKR 같은 대형 자산운용사들이 보험사 자산을 담보로 구축한 복잡한 금융 구조물 전체가 흔들린다. 이 구조물의 가장 아래에는 미국 일반 가계의 연금과 보험금이 깔려 있다. 리포트가 이를 “화이트칼라 생산성 증가에 대한 상관관계 높은 베팅들의 연쇄 고리”라고 부르는 이유다.

금리를 0으로 낮추고 양적완화(QE)를 동원해도 이 문제는 해결되지 않는다. 월 20만 원짜리 클로드(Claude) 에이전트가 연봉 2억 원짜리 프로덕트 매니저의 일을 대신한다는 사실 자체가 바뀌지 않기 때문이다.

지금이 마지막 대비 기회

리포트는 마지막에 독자들에게 말한다. “지금은 2026년 2월이다. S&P는 사상 최고치 근처에 있다. 부정적 피드백 루프는 아직 시작되지 않았다. 카나리아는 아직 살아있다.”

이 리포트가 단순한 AI 비관론과 다른 이유는 명확하다. AI 기술 자체의 실패를 경고하는 것이 아니라, AI의 성공이 만들어내는 분배 구조의 실패를 경고한다. 생산성 향상의 과실이 AI 인프라 소유자와 자본 소유자에게만 집중되고, 소비 경제의 실질적 주체인 화이트칼라 노동자들이 소득 기반을 잃으면, 기업들이 팔 물건을 살 사람이 사라진다는 논리다.

한국도 예외가 아니다. 국내 IT 서비스, 금융 중개, 소프트웨어 구독 기반 비즈니스 모델은 동일한 압력에 놓여 있다. 개인 투자자라면 포트폴리오 안에 ‘마찰 기반 수익 모델’이 얼마나 있는지 지금 점검해야 한다. 기업이라면 AI가 만드는 비용 절감이 소비자에게 돌아가는 선순환 구조를 설계해야 한다. 사회적으로는 AI 생산성 이익의 재분배를 위한 정책 논의를 지금 시작해야 한다. 이 리포트의 진짜 메시지는 공포가 아니라 시간이다. 대응할 시간이 아직 남아 있다는 것이다.

FAQ( ※ 이 FAQ는 본지가 리포트를 참고해 자체 작성한 내용입니다.)

Q. 이 리포트가 기존 AI 위기론과 다른 점이 무엇인가요? A. 기존 AI 위기론은 대부분 “AI 기술이 과대평가됐다”는 전제에서 출발합니다. 이 리포트는 반대로 AI가 완벽하게 성공하는 시나리오에서 경제가 무너진다고 주장합니다. 투자자들이 가장 안심하는 상황이 오히려 가장 위험할 수 있다는 역설적 시각이 핵심입니다.

Q. “기술이 일자리를 없애도 새 일자리가 생긴다”는 말이 왜 이번엔 틀릴 수 있나요? A. ATM, 인터넷 등 과거 기술 혁신은 새 일자리를 만들었고, 그 일자리는 반드시 인간이 수행해야 했습니다. AI는 새로 생겨난 일자리마저 스스로 대체할 수 있다는 점에서 근본적으로 다릅니다. 200년간 검증된 법칙이 처음으로 예외를 맞이할 수 있다는 것이 이 리포트의 핵심 주장입니다.

Q. 신용점수가 높은 사람들의 주택담보대출이 왜 위험해지나요? A. 모기지는 대출 시점의 소득이 30년간 유지된다는 가정 위에 설계됩니다. AI가 화이트칼라 직군의 소득 기반 자체를 무너뜨리면, 처음엔 우량 차주였던 사람도 소득이 급감해 대출을 갚지 못하는 상황이 됩니다. 기존 금융 리스크 모델이 한 번도 상정하지 못한 시나리오입니다.

기사에 인용된 리포트 원문은 CitriniResearch에서 확인할 수 있다.

리포트명: THE 2028 GLOBAL INTELLIGENCE CRISIS — A Thought Exercise in Financial History, from the Future

이미지 출처: 이디오그램 생성

해당 기사는 챗GPT와 클로드를 활용해 작성되었습니다.