TRENDS in MANUFACTURING 제조업 트랜드 보고서

코로나19가 촉발한 제조업의 구조적 변화

코로나19 팬데믹은 제조업계 전반에 걸쳐 프로세스, 데이터, 시스템의 취약점을 드러냈다. 특히 주목할 점은 제조기업의 95%가 이러한 변화 중 일부가 영구적일 것이라 예측한다는 점이다. 이는 단순한 일시적 대응을 넘어 근본적인 비즈니스 운영 방식의 재검토가 필요함을 시사한다.

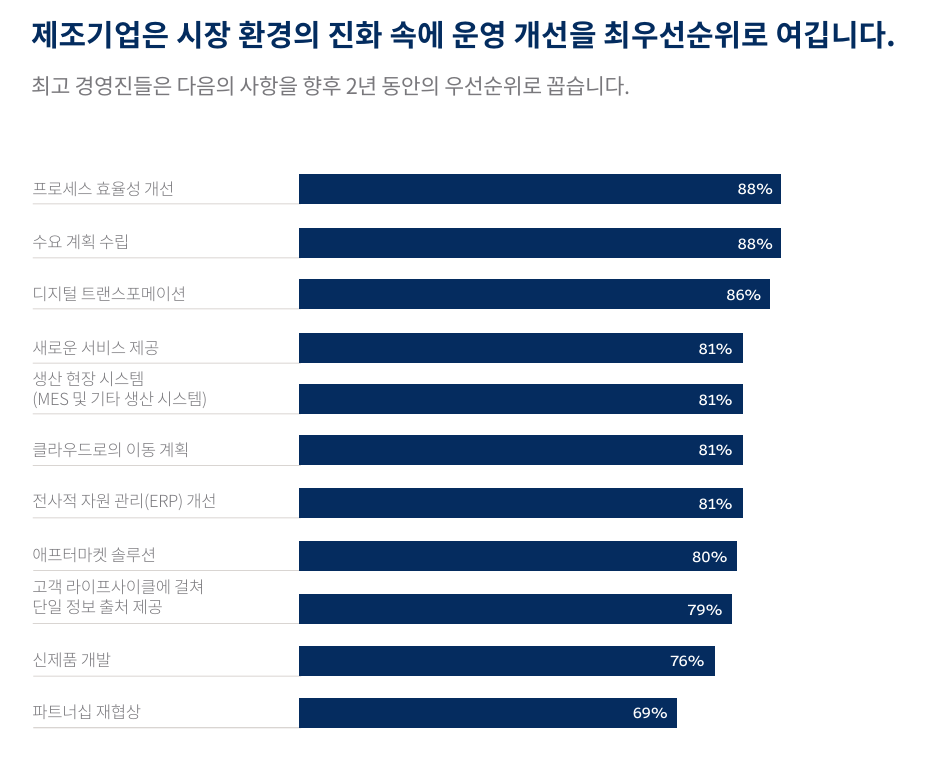

최고 경영진들이 바라보는 향후 2년간의 최우선 과제는 매우 구체적이다. 프로세스 효율성 증대가 88%로 가장 높은 비중을 차지했으며, 같은 비율로 수요 계획 개선이 뒤를 이었다. 디지털 트랜스포메이션 추진은 86%를 기록했고, 클라우드로의 이동, 애프터마켓 솔루션 개발, 신제품 개발이 각각 81%로 나타났다. 이러한 수치는 제조업계가 직면한 변화의 시급성과 범위를 잘 보여준다.

고객 대면 역할의 영구적 변화

코로나19의 영향은 전체 공급망에 미쳤지만, 가장 오래 지속될 것으로 예상되는 변화는 고객 대면 부문이다. 제조기업의 81%가 고객 서비스 역량의 변화가, 57%가 판매 역량의 변화가 영구적일 것이라고 전망했다.

영업 부문의 변화는 더욱 구체적으로 나타났다. 영업 인력의 70%가 성과 측정 기준이 이미 변경되었다고 응답했으며, 53%는 자신들의 역할이 영구적으로 변화할 것으로 예상했다. 더불어 64%는 새로운 업무 책임이 추가되었다고 답했다. 이러한 변화는 고객 대면 방식의 근본적인 전환을 의미한다.

민첩한 비즈니스 운영을 위한 디지털 S&OP

판매 및 운영 계획(S&OP)의 디지털화는 사일로 현상 해결의 핵심으로 떠올랐다. 클라우드로 이전한 기업의 77%가 대부분 또는 완전히 자동화된 예측 프로세스를 통해 시장 변화에 빠르게 적응하고 있다고 답했다. S&OP 디지털화의 주요 이점으로는 새로운 제품 애플리케이션에 대한 신속한 대응, 전체 재고 최적화, 출시일부터 수익 창출까지의 시간 단축이 꼽혔다.

AGCO의 글로벌 세일즈포스 CRM & 마케팅 자동화 이사인 Anthony McCullough는 “우리는 팬데믹이 모든 것을 가속화하고, 모든 것을 더 빨리 하도록 만들 때 디지털 여정의 한가운데 있었다”고 설명했다.

클라우드가 결정하는 미래 경쟁력

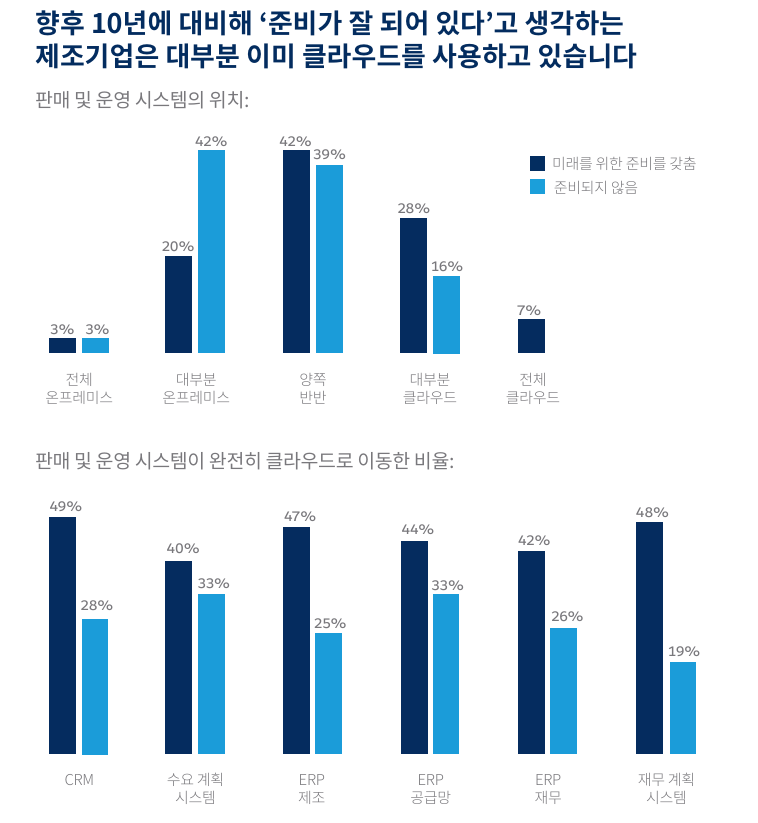

미래 준비된 제조기업들은 준비가 부족한 기업들에 비해 판매 및 운영 시스템을 클라우드로 이전한 비율이 2.2배 높았다. 특히 재무 계획이나 수요 계획 같은 핵심 시스템의 클라우드 이전 비율은 2.5배나 높았다. 준비되지 않은 제조기업의 약 2/3가 클라우드로의 이전 의지는 있으나, 아직 진행이 더딘 것으로 나타났다.

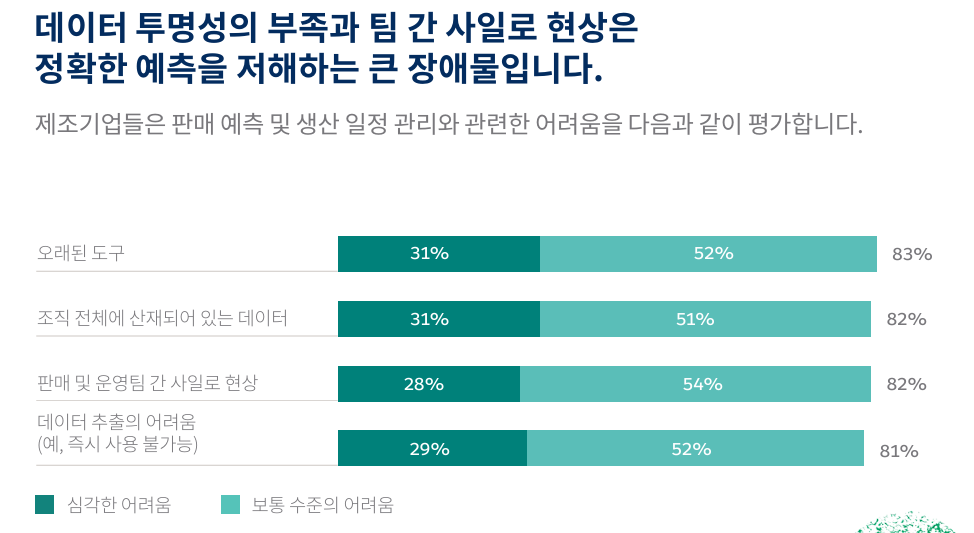

데이터 투명성과 접근성의 과제

현재 제조업 고객/예측 팀의 63%가 실시간으로 실용적인 통찰에 접근하지 못하고 있다. 부서별 운영 효율성 인식에도 큰 차이가 있어, 운영팀은 마케팅이나 영업팀에 비해 시장 변화에 대한 대응 속도를 2배 이상 낮게 평가했다. 특히 대기업의 경우 복잡한 소프트웨어 환경, 광범위한 브랜드 포트폴리오, 다양한 채널 구성으로 인해 이러한 문제가 더욱 심각하게 나타났다.

채널 파트너십의 새로운 패러다임

최근 연구에 따르면 비즈니스 수행의 용이성이 파트너 성공의 가장 중요한 지표로 나타났다. 미래 준비된 제조기업의 94%가 채널 파트너와의 관계에 만족하고 있으며, 이들은 데이터 투명성, 공동 판매 및 마케팅, 생태계 전반에 걸친 안전한 통찰 공유를 통해 더 강력한 협력 관계를 구축하고 있다. 구체적으로, 채널 파트너가 제품에 가치를 더하고, 충분한 시장 점유율을 주도하며, 브랜드 강화에 기여한다는 평가가 지배적이다.

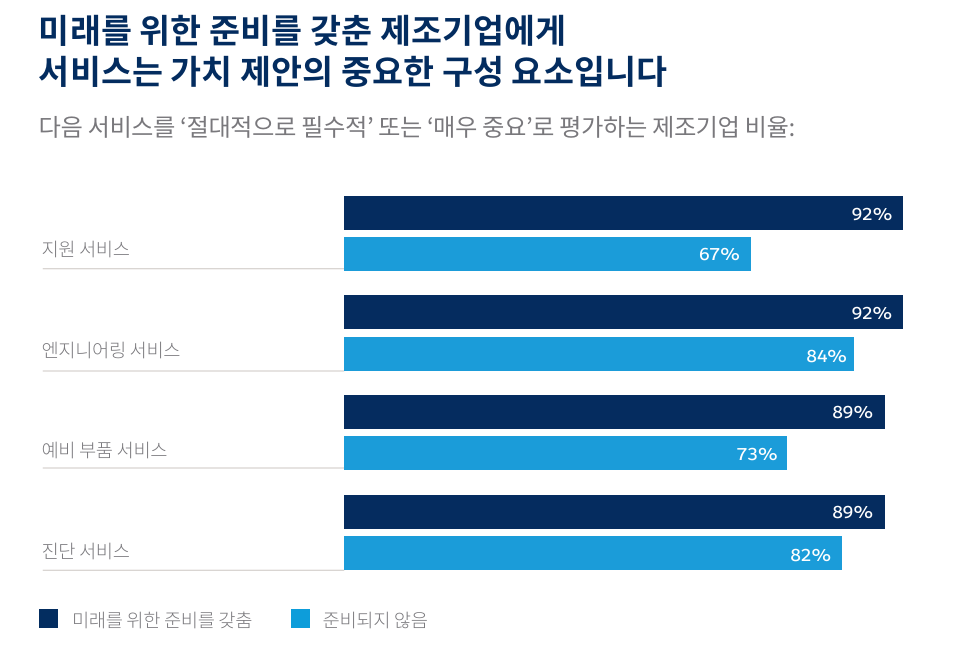

‘서비스화’로 수익 모델 혁신

제조기업들은 제품 판매를 넘어 전체 수명주기 가치에 주목하고 있다. 미래 준비된 기업의 89% 이상이 서비스를 핵심 가치로 인식하고 있으며, 예비 부품, 진단, 지원 서비스를 수익 센터로 발전시키고 있다.

Stanley Black & Decker의 Stephen Driggs 이사는 “서비스를 효과적으로 판매하려면 적응력 있고 유연한 인프라가 필수”라며, “미래 준비된 기업들은 이미 서비스 시스템을 클라우드로 옮기고 데이터를 통합하는 등 선제적 투자를 통해 시장 변화나 산업 변동성에 흔들리지 않는 서비스 포트폴리오를 구축할 수 있는 위치에 있다”고 설명했다.

Enerpac Americas의 Jim McTaggart 회장은 “고객이 산업 도구에 큰 돈을 투자할 때는 사용과 유지보수 이력을 알아야 할 필요가 있다”며, “스마트 기술을 통해 제품을 추적할 수 있도록 디지털 지문을 더하는 노력을 계속하고 있다”고 덧붙였다.

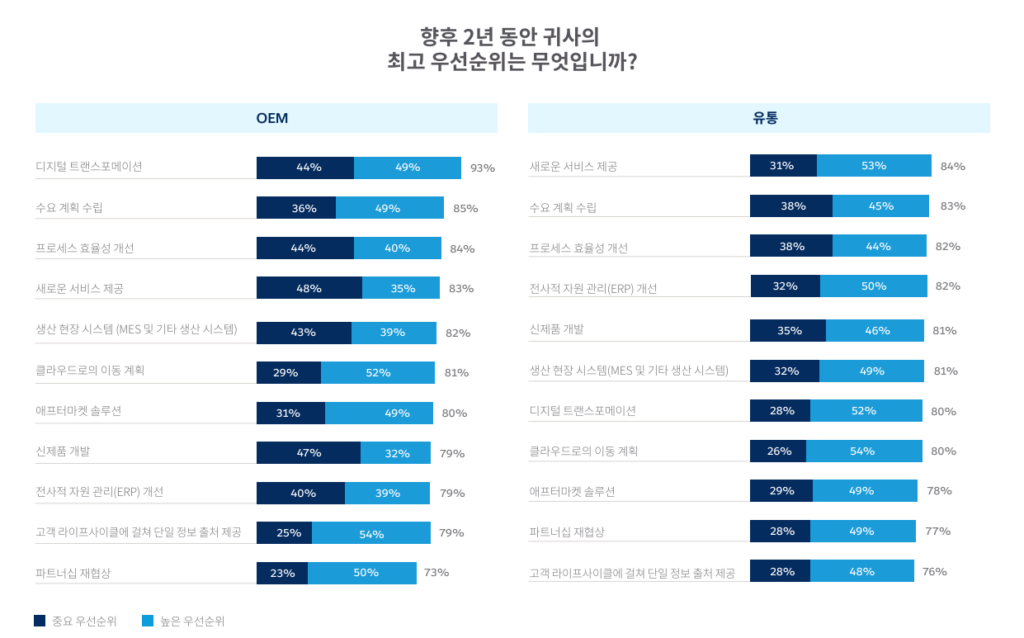

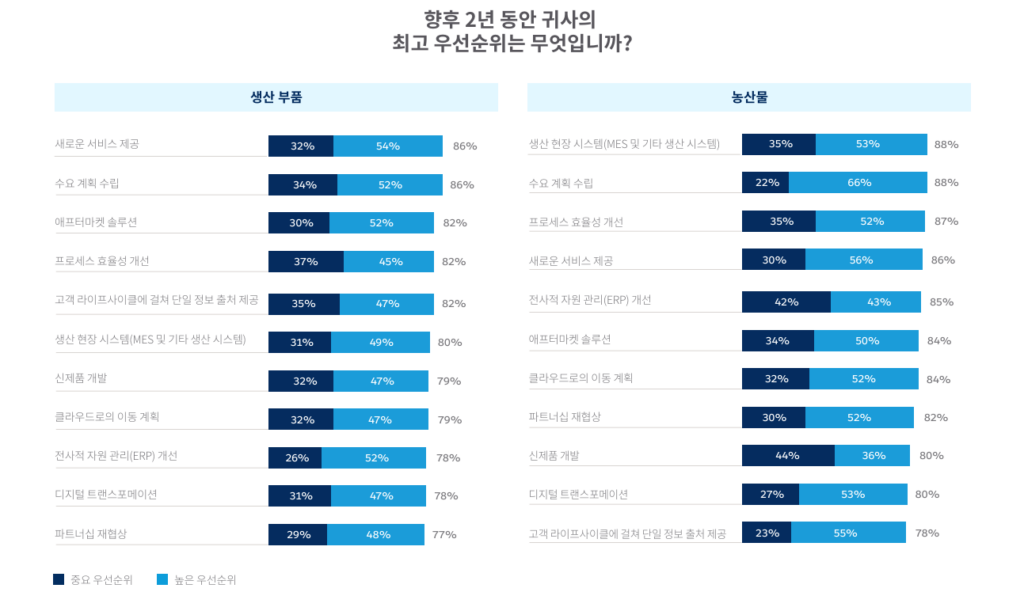

산업별 우선순위 차이

산업별로 향후 2년간의 우선순위는 뚜렷한 차이를 보였다.

OEM 부문에서는 디지털 트랜스포메이션이 93%로 가장 높은 우선순위를 차지했다. 유통 부문에서는 새로운 서비스 제공이 84%로 최우선 과제로 꼽혔다.

생산 부품 분야 역시 새로운 서비스 제공이 86%로 가장 높은 비중을 차지했으며, 농산물 부문에서는 생산 현장 시스템 개선이 88%로 가장 중요한 과제로 나타났다. 이처럼 각 산업별로 디지털 전환의 초점이 다르게 나타나고 있다.

지역별 현황과 시사점

이번 조사는 전 세계적으로 광범위하게 진행되었다. 북미 지역에서는 미국과 캐나다에서 250명이 참여했으며, 남미의 멕시코와 브라질에서 100명, 아시아태평양 지역에서 100명, 그리고 유럽에서 300명이 응답했다. 각 지역은 디지털 전환과 서비스화에 대해 서로 다른 접근 방식을 보이고 있지만, 전반적으로 클라우드 도입과 서비스 중심 비즈니스 모델로의 전환이 가속화되고 있다는 공통점을 보여준다.

기사에 인용된 리포트의 원문은 세일즈포스에서 확인할 수 있다.

기사는 클로드 3.5 Sonnet과 챗GPT-4o를 활용해 작성되었습니다.

관련 콘텐츠 더보기