Regulating AI in the financial sector: recent developments and main challenges

금융권의 AI 전쟁: 2027년 1천억 달러 투자 시대 열린다

금융안정연구소(FSI)가 발간한 FSI Insights No 63 “Regulating AI in the financial sector: recent developments and main challenges” 보고서에 따르면, 금융기관들의 AI 도입과 투자가 빠르게 확대되고 있다. 스태티스타(Statista) 추산에 따르면 금융권의 AI 투자 규모는 2023년 350억 달러에서 2027년 970억 달러로 크게 증가할 전망이다. 특히 생성형 AI(Generative AI) 관련 투자가 2023년 38.6억 달러에서 2030년 850억 달러로 급증할 것으로 예측된다. 맥킨지(McKinsey)는 생성형 AI가 연간 2,000억~3,400억 달러의 가치를 창출할 것으로 전망했다.

JP모건체이스는 AI 도입으로 고객확인(KYC) 파일 처리가 2022년 15.5만 건에서 2025년 23만 건으로 증가하고 인력은 20% 감소할 것으로 예상했다. DBS 싱가포르는 350개 이상의 AI 활용 사례에서 10억 싱가포르 달러 이상의 경제적 효과를 창출했다고 밝혔다.

대출·보험심사부터 고객상담까지…우리 곁에 다가온 금융 AI

금융기관들은 AI를 고객 지원 챗봇을 통한 24시간 고객 상담 서비스 제공, 자금세탁방지(AML/CFT) 등 규제 준수를 위한 부정거래 탐지, 그리고 신용평가와 보험료 산정 등 대출·보험 심사 영역에서 활발히 활용하고 있다. 특히 보험사들이 대출기관보다 AI 활용이 더 앞선 것으로 나타났는데, 이는 보험 상품이 비정형 데이터를 더 많이 포함하고 있어 AI 활용도가 높기 때문이다.

뱅크오브아메리카의 AI 챗봇 ‘에리카(Erica)’는 2018년 6월 출시 이후 3,700만 명 이상의 고객과 15억 건의 상호작용을 기록했으며, 브라데스코 은행의 챗봇은 월 28.3만 건의 문의를 95% 정확도로 처리하고 있다. HSBC의 AI 자금세탁방지 시스템은 기존 시스템 대비 의심거래 탐지율이 2-4배 증가하고 오탐율은 60% 감소했다. 포레스터(Forrester) 조사에 따르면 금융기관의 챗봇 도입으로 고객응대 시간이 최대 30% 감소한 것으로 나타났다.

금융권 AI 확대의 그림자…새롭게 부상하는 리스크

금융권의 AI 활용은 다양한 리스크를 수반한다. 미시건전성 측면에서는 신용리스크, 모델리스크, 보험리스크, 사이버리스크, 기타 운영리스크가 있다. 소비자보호 측면에서는 불공정 대우와 가격 담합의 우려가 있으며, 거시건전성과 금융안정성 측면에서는 군집행동, 상호연계성과 집중, 불투명성과 복잡성이 문제가 될 수 있다. 특히 생성형 AI의 허위정보 생성률(환각)이 1.4~4.2%를 기록하고 있어 주의가 필요하다.

금융권 AI 규제, 핵심 정책 방향 제시

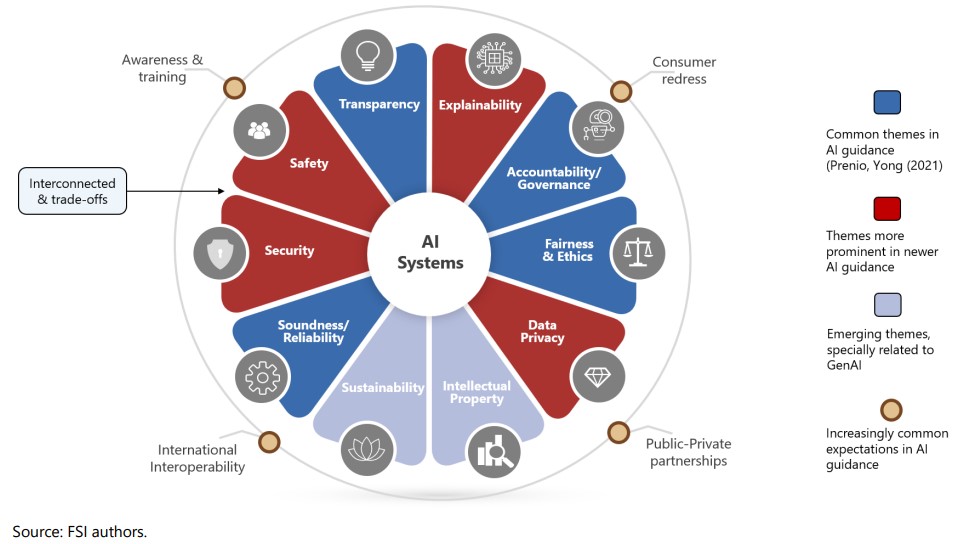

금융당국들은 AI 규제에 있어 신뢰성/건전성, 책임성, 투명성, 공정성과 윤리를 핵심 원칙으로 제시하고 있다. 최근에는 데이터 프라이버시/보호, 안전성, 보안성이 더욱 강조되고 있으며, 생성형 AI의 부상으로 지속가능성과 지적재산권도 주요 고려사항으로 부각되고 있다.

각 원칙들은 상호 연계되어 있으며, AI 정책 체계를 개발하거나 업그레이드할 때 이들 간의 상충관계(trade-off)를 고려해야 한다. 예를 들어, 투명성은 다른 원칙들을 평가하는 데 필수적이지만, AI 시스템의 정확도를 높이기 위해 더 많은 데이터 입력이나 매개변수가 필요한 경우 모델이 더욱 복잡해져 투명성이 저해될 수 있다.

규제당국은 AI 시스템의 예상 결과에 따라 규제 강도를 차등 적용하는 비례성 원칙을 적용하고 있다. 이는 기술 자체나 그 응용에 획일적인 규칙을 적용하는 대신, AI의 잠재적 위험도에 따라 정책적 조치를 달리하는 접근법이다. 또한 AI 모델이 인간처럼 사고하거나 감정을 표현할 수 있다고 오해하는 ‘의인화’ 위험에 대한 우려도 커지고 있다.

이러한 원칙들은 금융 규제에서 중요시되는 거버넌스, 리스크 관리, 소비자 보호와 맥을 같이한다. 이 때문에 대부분의 금융당국이 AI 사용에 대한 별도의 규제를 마련하지 않고 있으며, 일부 당국은 AI 관련 고위급 원칙만을 제시하고 있다.

글로벌 금융당국, AI 규제 정비 본격화…원칙형 vs 규칙형 접근법 충돌

G20, G7 등 국제기구들은 인간중심의 신뢰할 수 있는 AI 개발을 강조하고 있다. OECD AI 원칙이 주요 참고점이 되고 있으며, 각국의 정책은 크게 원칙 중심 접근법과 규칙 중심 접근법으로 구분된다. 싱가포르, 영국, 미국 등은 구속력 없는 원칙이나 자발적 공약에 의존하는 원칙 중심 접근법을 채택했다. 반면 브라질, 중국, EU, 카타르 등은 AI 관련 법제화를 추진하는 규칙 중심 접근법을 취하고 있다.

세계지적재산권기구(WIPO) 2024년 랭킹에서 중국 핑안(Ping An)이 1,564건의 생성형 AI 특허 출원으로 2위를 기록했으며, 2만 명 이상의 기술 개발자와 3,000명 이상의 과학자를 보유하고 있다.

안전한 AI 금융 생태계 구축을 위한 6대 핵심 과제

금융당국은 AI 전주기에 걸친 역할과 책임을 명확히 하고 인간 개입 역할을 명시하는 거버넌스 체계를 마련해야 한다. MIT-BCG의 2023년 조사 결과에 따르면 87개국 1,240개 기관 중 78%가 제3자 AI 모델을 사용하고 있으며, 53%는 전적으로 제3자 모델에 의존하고 있다. 또한 금융기관의 53%가 향후 12개월 내 제3자 AI 모델 사용이 10-25% 증가할 것으로 예상하고 있어, 이에 대한 감독 강화가 시급하다.

이사회와 고위 경영진의 AI 이해도를 제고하고 AI 개발·관리·감독 인력을 확보하는 등 전문성 강화도 필요하다. 설명가능성 관련 기대사항을 명확히 하고 설명가능성 기법 선택·평가 기준을 제시하는 모델 리스크 관리도 중요하다.

AI 금융 혁신과 소비자 보호의 균형점 찾기

금융당국간 국내외 협력이 중요하다. 특히 AI 정의의 국제적 정립이 시급하며, 이를 통해 금융권 AI 활용 현황과 리스크를 더 정확히 파악할 수 있을 것이다. 영국 정부 보고서에 따르면 2026년 AI 컴퓨팅 전력 소비량이 오스트리아나 핀란드와 비슷한 수준에 도달할 것으로 예상되어, 환경적 영향도 고려해야 할 주요 과제로 대두되고 있다.

해당 논문의 원문은 링크에서 확인할 수 있다.

기사는 클로드 3.5 Sonnet과 챗GPT-4o를 활용해 작성되었습니다.

관련 콘텐츠 더보기

![[Q&AI] 15억 로또 ‘올림픽파크포레온’ 청약 시작… 고려 사항은?](https://aimatters.co.kr/wp-content/uploads/2025/07/AI-Matters-기사-썸네일-QAI-4.jpg)